Проверка кредитной истории автомобиля. Проверка автомобиля на кредит

К сожалению, возможность приобрести новый автомобиль с конвейера имеет далеко не каждый водитель. Поэтому перспектива купить подержанный автомобиль, находящийся в неплохом состоянии, довольно обещающая. Кроме того, его стоимость может быть ниже на 30%. Многое зависит от того, какое количество времени он находился в эксплуатации, даты выпуска модели и прочих технических характеристик.

Поскольку данная сфера сделок всегда будет востребована, для мошенников или людей, желающих решить свои проблемы за чужой счет, это «лакомый кусочек». Чтобы совершить сделку, о которой потом не пришлось бы жалеть, покупатель должен разбираться не только в техническом состоянии ТС, но и знать, как проверить машину на кредит или залог, ограничение регистрационных действий. В стабильной экономической ситуации получение подобной информации должно стать обязательным для будущих владельцев ТС. Ведь одна из самых распространенных неприятностей, которая может поджидать покупателя, это участие авто в кредиторском договоре в качестве залога. В таком случае, потенциальный новый владелец транспортного средства может и вовсе остаться без автомобиля, поскольку банк явно не интересует, у кого отбирать машину. Ведь самая главная информация прописана у них в договоре, а вопрос о смене владельца является уже не их компетенцией.

Ограничения владельца залогового авто

Приступая к сбору и проверке информации об автомобиле, в первую очередь стоит узнать, имеет ли какие-либо ограничения использования нынешний владелец. В том случае, когда владелец приобретал машину в автокредит, она автоматически становится тем средством, которое обеспечивает выплаты со стороны заемщика. К тому же такое ТС является гарантом, то есть страховкой банка от отказа должника от своих обязательств. Во время заключения договора ПТС (паспорт транспортного средства) будет находиться в банковской организации до тех пор, пока заемщик не выполнит все свои обязательства. По окончании действия договора документ возвращается полноправному владельцу.

Проверка машины на ограничения обязательна. Каждый покупатель, желающий приобрести транспорт, бывший в использовании, должен запомнить, что заключение договора купли-продажи без предъявления ПТС не является юридически правильной процедурой. Кроме того, все операции просто не имеют права на осуществление. Некоторые покупатели принимают в качестве документа отксеренную копию ПТС, которую очень легко получить при отправке соответствующего запроса в ГИБДД. Копия документа не является достоверной документацией в данном случае, однако не каждый человек знает об этом. Поэтому сделки с мошенниками на сегодняшний день не являются редкостью.

Признаки залогового имущества

Каждая покупка должна приносить радость и удовольствие от использования, а не дополнительные траты или возникновение серьезных проблем. В действительности предлагаемое транспортное средство для реализации может уже вызвать подозрение у любого покупателя еще до проведения проверки на предмет залогового отношения. Пожалуй, это первичные признаки того, что с машиной что-то не так, и в сделке явно существуют подводные камни. Поэтому покупатель должен обязательно знать способы, как проверить машину на кредит или залог, и использовать их.

Продавец отказывается предоставить оригинальный паспорт

Он может находить множество отговорок, почему подлинник ПТС не прилагается к остальной документации. Однако заключать сделку без предъявления такого документа строго не рекомендуется. Копию документа очень легко получить. Для этого нужно только подать заявление об утере оригинала в ГИБДД. В самое короткое время владельцу авто будет выдана заверенная копия. Однако этого мало для заключения «чистой» сделки.

Слишком короткий срок эксплуатации автомобиля продавцом

Как правило, чтобы расплатиться по автокредиту, человек, имеющий средний доход, должен затратить минимум три года, чтобы выполнить долговые обязательства перед финансовой организацией. В том случае, если автомобиль находился в эксплуатации менее данного срока, - это крайне подозрительный факт. Такая покупка обязательно должна быть проверена на отсутствие связанных с ней ограничений.

Автомобиль был приобретен посредством заключения договора комиссии

Как правило, если такое условие имеет место, то оно обязательно фиксируется в ПТС. Запись может быть удалена только по окончании действия договора и выполнения всех обязательство по отношению к организации. Поэтому внимательное изучение ПТС - это также один из способов, как проверить машину на кредит или залог.

Сомнительно низкая стоимость машины

Разумная цена - основной показатель чистой сделки. Как правило, если стоимость объявлена слишком низкой при отличных технических характеристиках - подобный факт уже говорит о том, что существуют какие-то недомолвки, поскольку каждый владелец, желающий продать автомобиль, мечтает получить максимальную прибыль. В противном случае, избавиться от машины продавец хочет по другой мотивации. Поэтому проверка авто перед покупкой должна быть тщательной.

Отсутствие документа, свидетельствующего о приобретении ТС нынешним владельцем

В обязательном порядке необходимо проверить договор на предмет приобретения автомобиля. Если продавец по каким-либо причинам отказывается выполнить просьбу покупателя, то существует вероятность того, что машина была приобретена под залог. Совершать подобную сделку опасно. Поэтому перед покупкой обязательно стоит узнать, как проверить машину на кредит или залог, и осуществить это. Провести подобный анализ можно несколькими способами.

Проверка на кредит или залог по номеру, по ВИН-коду

Код с аббревиатурой VIN является индивидуальным для каждого транспортного средства, который присваивается при его регистрации. В действительности он дает возможность узнать всю историю транспортного средства. Поэтому такой способ, как проверить машину на кредит или залог по ВИН-коду, довольно популярен у покупателей ТС. Узнать этот идентификационный номер не составит труда, поскольку он указывается в документации, прилагаемой при покупке и регистрации, на кузове и даже на двигателе.

Перед тем как проверить машину на кредит или залог по номеру, в первую очередь, стоит обратить внимание на его соответствие в предоставленных документах и кузове самой машины. Они не должны иметь даже малейшего различия. Для того чтобы проверить информацию по идентификационному номеру, нужно потратить всего пять минут времени: зайти на официальный ресурс и заполнить необходимые сведения. После минутного ожидания появится вся информация о транспортном средстве и список финансовых сделок, в которых он может принимать участие в качестве залога. Также можно воспользоваться официальным реестром залогового имущества. Лучше всего использовать официальный ресурс, поскольку каждый месяц информация на нем подлежит обновлению. Соответственно, можно быть уверенным в ее актуальности. К тому же это довольно быстрый способ, как проверить машину на кредит или залог бесплатно.

Сомнительной станет сделка, если продавец действует на основании юридически подтвержденной доверенности. В таком случае проверку не стоит откладывать в долгий ящик. Помимо самостоятельных действий, многие покупатели обращаются к независимым экспертам, которые проводят всю проверку и за отдельную стоимость предоставляют всю информацию покупателю. Разумеется, затрачивать дополнительные средства никто не хочет, однако стоит понимать, что это минимум по сравнению с тем, какие проблемы могут возникнуть в будущем при покупке залогового автомобиля.

Как проверить машину на кредит или залог у нотариуса?

Сделать это можно у самого должностного лица или на федеральном ресурсе. Нотариальная палата ведет учет залогового движимого имущества. В реестр сведения передают кредиторы, которые заключают договора о залоговом имуществе со своими клиентами. Как правило, при помощи передачи такой информации финансовые организации защищают свои права.

Арест авто

Еще одним шагом должна стать проверка машины на арест и ограничения. Во-первых, стоит понимать, что если было издано постановление об аресте транспортного имущества, то в таком случае осуществление продажи или передача прав собственности невозможна, согласно российскому законодательству. Принятое решение должно быть доведено до сведения владельца посредством постановления или судебными приставами. В действительности самым простым способом узнать, находится ли машина под арестом, является составление официального запроса с указанием всех регистрационных данных и направление его в ФССП. Несмотря на то что этот способ требует нескольких дней, он является одним из самых проверенных, поскольку в ответном документе будет содержаться вся информация об интересующем автомобиле.

Альтернативным вариантом может стать обращение в ГИБДД. В таком случае можно проверить, находится ли машина в угоне, не объявлен ли на нее розыск. Чтобы помочь сотрудникам осуществить запрос с минимальным количеством затрачиваемого времени, лучше всего предоставить информацию о модели машины, ее регистрационном номере и VIN. Те, кто являются уверенными пользователями ПК, могут заняться проверкой самостоятельно в режиме онлайн. Для этого понадобятся те же данные, которые нужно будет ввести на официальном сайте ГИБДД или ФСС.

Заключение

Проверка авто перед покупкой - обязательная процедура, которая поможет избежать многих неприятностей. Чтобы не попасться в ловушку, крайне важно оценивать всю ситуацию реально, не поддаваясь на уловки и истории со стороны продавца. Ведь чаще всего именно человеческий фактор становится виновником негативных последствий от проведения подобного рода сделки.

При покупке подержанного автомобиля существуют большие риски. Связаны они не только с вероятностью получения сломанной машины, но и приобретения кредитованного авто, по которому выплаты должны производиться по сей день.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Что значит «машина в залоге»

Залог – это предмет финансовых отношений между заемщиком и банком. Он гарантирует соблюдение условий договора и выполнение всех требований компании. При несвоевременных выплатах банк имеет право конфисковать предмет отношений, независимо от суммы долга.

При покупке автомобиля в кредит, заемщик оформляет залоговые документы на транспортное средство. Это дает банку гарантию того, что он не потеряет выданные средства.

Если заемщик перестанет выплачивать кредит, компания вправе забрать залоговый автомобиль в качестве компенсации.

Когда машина покупается в кредит, она становится предметом залога в большинстве случаев, являясь главным предметом составления договора.

И если машина в дальнейшем перепродается или меняется владелец, то банк по закону может конфисковать ее в качестве компенсации.

Доказать, что вы не имеете отношения к заемщику и не принимаете участие в проводимой системе мошенничества, практически невозможно. По этой причине очень важно проверить машину на кредит, чтобы не потерять автомобиль и потраченные на его покупку средства.

Способы определения кредитных авто

Покупая автомобиль, вам должны насторожить следующие моменты:

- низкая цена – как правило, продавцы желают как можно скорее продать автомобиль, чтобы банк не смог конфисковать его, занижая стоимость;

- заводская комплектация – продавцы редко меняют комплектацию в кредитных автомобилях, не желая затрачивать лишние деньги. Также по требованиям многих банков заемщик не имеет права менять машину;

- странное поведение продавца – если владелец автомобиля не охотно рассказывает о машине, пытается ускорить процесс продажи, то это должно насторожить вас;

- продажа абсолютно нового автомобиля – если после покупки прошло меньше месяца, то будьте осторожны – наверняка перед вами мошенник.

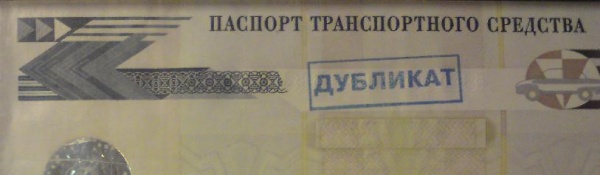

При покупке автомобиля обязательно попросите документы, а именно – ПТС.

Если он подлинный, то можно говорить о том, что машина не кредитована. Если же в документе стоит пометка «Дубликат», то с большей вероятностью можно утверждать о залоговом автомобиле.

Дело в том, что при оформлении кредита ПТС забирает банк, а клиенту остается сделать копию. Но дубликат выдается и в случае утери основного документа, чем обычно и оправдываются продавцы при возникновении сомнений.

Не забудьте сравнить документы на авто с паспортом продавца. Данные должны полностью совпадать. Если вы видите даже небольшую разницу, то автомобиль продается по доверенности, а это – первый признак кредита.

Из документов вам потребуется договор купли-продажи. Там отображается способ покупки и если указано, что машина взята в кредит, а времени прошло с данного момента мало, то лучше отказаться от покупки.

Помните, что доверять на слово малознакомому человеку не стоит, даже если он говорит с уверенностью и готов убедить вас в своих честных намерениях.

Центральный каталог кредитных историй

Чтобы определить, авто в кредите или нет, нужно обратиться в центральный каталог кредитных историй.

Это специальная компания, работающая со всеми бюро кредитных историй. И чтобы узнать – в залоге ли машина, сделайте запрос. Вы можете сделать это бесплатно раз в год, вам потребуются документы владельца автомобиля.

Информация не защищена и доступна всем. Изменить или удалить ее невозможно, сделать это могут только кредиторы. Ответ приходит в течение суток на указанную при составлении заявки электронную почту. Этот способ дает практически 100% гарантию.

Безусловно, бывают исключения. И может быть такое, что владелец не отображен в кредитной истории или он утверждает о втором займе, не касающимся автомобиля.

Также нередко покупатели отказываются от предоставления данных в кредитный центр, что должно насторожить покупателя.

VIN-код

Каждому транспортному средству присуждается VIN-код. Это индивидуальные данные, имеющие полную информацию об автомобиле.

В них указана марка, технические характеристики, завод – изготовитель, дата производства и все владельцы. Также по VIN-коду можно узнать способ покупки.

VIN-код состоит из 17 цифр и отображается га лобовом стекле со стороны водителя. Если внимательно присмотреться, то можно узнать символы, по которым проводится проверка кредитной истории автомобиля.

Чтобы увидеть всю информацию о транспортном средстве, необходимо обратиться в специальный интернет-сервис, ввести код и получить данные. Услуга бесплатная и не требует документов владельца.

Дает ли данный способ 100% гарантию? Нет, но 99% точно есть. Существует небольшая вероятность того, что сотрудники ГИБДД или МРЭО допустили ошибку и указали неверные данные. Но это практически исключено, особенно в последнее время с растущим мошенничеством.

Официальные дилерские центры

Чтобы узнать кредитный автомобиль или нет, обратитесь в дилерский центр, где был куплен автомобиль прежним владельцем. Там вы сможете договориться с сотрудниками, чтобы вам предоставили информацию о способе продажи машины.

Сделать это достаточно сложно – данные конфиденциальны и предоставляются только в исключительных случаях.

Обращаясь в дилерский центр, обратите внимание – продают ли они машины в кредит. Такое случается редко, но все же бывает, что машины реализуют только за наличные. Если это так, то можете спокойно делать покупку.

Как уберечься от мошенников

Чтобы не нарваться на мошенников, придерживайтесь следующих правил:

- Делайте покупку только у проверенных людей.

- Обязательно проверяйте документы владельца и на авто. Если хоть какая-то бумага вызывает у вас сомнение в подлинности, то отказывайтесь смело от покупки, какой бы выгодной она не казалась для вас.

- Не торопитесь с покупкой, а если продавец желает быстрее продать авто, то проверяйте все более тщательно. Спешка в деле, где замешаны большие деньги, приводит к печальным последствиям, поэтому абсолютно неуместна.

- Не покупайте авто по сомнительно низкой стоимости. Как правило, занижение цены делается намеренно, чтобы ускорить процесс продажи. Но новый, в отличном состоянии автомобиль не будет иметь низкую стоимость. Чтобы определить реальную цену машины, обратитесь к профессиональным оценщикам. Стоимость, которую они укажут, не должна быть выше, чем на 10% от указанной продавцом.

- Отдавайте предпочтение машинам, купленным более года назад. Помните, что купить абсолютно новую машину лучше у официальных представителей компании – это безопасно и выгодно.

- Не бойтесь задавать вопросы, а лучше возьмите в помощь юриста. Лучше переплатите за его услуги, чем в дальнейшем пожалеть о покупке.

Перед тем как узнать машина в кредите или нет, внимательно осмотрите автомобиль и познакомьтесь с его владельцем.

Станьте на время психологом – обращайте внимание на движения, слова, запоминайте сказанную информацию. Если продавец старательно уклоняется от ответов, назначает встречу в непонятных местах, то не связывайтесь с таким человеком.

Если вы решились на покупку, то в договоре продавец должен сделать пометку о том, что машина не кредитована. Это обеспечивает вашу безопасность в случае судебного разбирательства.

Лучше сделать это в присутствии юриста и заверить все нотариально. Также не занижайте реальную стоимость авто в договоре купли-продажи. За это на вас не будет наложена ответственность и поможет в случае, если банк предъявит требования о выплате кредита за машину.

Видео: Проверка авто на залог

И напоследок еще один совет. Если так получилось, что вы купили машину, которая находится в залоге и к вам пришли представители банка с требованием возвращения предмета залога, то обращайтесь в суд.

Вы сможете доказать свою невиновность. Это даст вам возможность вернуть потраченные средства или сохранить авто, если вина мошенника будет доказана.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Каждый день увеличиваются шансы , который является кредитным или же залоговым имуществом в банке. Такая вероятность наступает с частотой получения каждого нового . Для продажи есть перечень необходимых документов, по которым нельзя сразу же выявить подноготную сущность машины. Как правило, когда приобретается такой автомобиль, платежи по кредитному счёту прекращаются. Банк вправе конфисковать автомашину у владельца. При этом хозяин только что приобретённого авто мог вовсе не знать о кредите.

Несколько секретов, как узнать кредитный автомобиль

Как правило, это должна быть почти новая машина. Стоимость будет ниже, чем рыночная, на 5–10%. Автомобиль с небольшим пробегом и почти не эксплуатировался. Продавец ничего здесь не поставил для себя. Поэтому документов, которые оформлялись, будь то магнитола или же , не будет. Главное - нужно запомнить, что всё внутреннее оснащение автотранспортного средства очень сильно влияет на окончательную стоимость, но для покупателя не имеет особой ценности и, как следствие - является невыгодным для продавца. Если же такое оборудование есть уже в машине, значит, когда она покупалась в салоне, не было дешёвой комплектации. Владельцем в ПТС всегда будет физлицо. Это говорит о том, что автомобиль ставился и снимался с учёта в один день. Но не во всех отделениях ГИБДД это позволяется. Между регистрацией и должно пройти несколько дней. Все даты отображаются в ПТС. Для того чтобы скрыть настоящие даты, мошенники специально получают дубликат ПТС вместо оригинала.

Когда покупатель просит посмотреть машину, она всегда демонстрируется в местах, удалённых от реального места жительства или работы продавца. Это может быть кинотеатр, метро, торговый комплекс и т. д. На автомобиле чаще всего уже висят транзитные . Будущему владельцу рассказывают о неожиданных материальных проблемах, например: болезнь близкого человека или же другие неприятности, связанные со срочной потребностью в деньгах.

Автомобиль всегда показывает фактический владелец, который и является мошенником. Но в ПТС указан совсем другой собственник. Такие люди ни в коем случае и ни под каким предлогом не покажут своих настоящих документов.

Настоящий собственник всё-таки появится, но уже в момент подписания договора. Кстати, деньги заберёт не он и автомобиль пригонит тоже не он.

Лучшим способом выявления, что , будет задать несколько вопросов владельцу, имя которого указано в ПТС. Дело в том, что «собственники» авто на самом деле подставные лица, которым предлагается определённый процент от сделки, если они оформят все документы на себя. Поэтому, что касается всяких различных вопросов по характеристикам, марке или комплектации автомобиля, никогда вы не получите нормального внятного аргумента, такой человек начнёт запинаться, а иногда и вовсе не знать ответа.

Имеют другие различные приметы. При разговоре по телефону можно попросить номер ПТС и сказать, что это нужно для проверки, что есть знакомые в специальных службах. Скорее всего, продавец найдёт любой способ с вами попрощаться и резко вспомнит о важных делах. Также одним из способов проверки автомобиля на кредит служит Центробанк , вернее, его сайт. На нём вы можете ввести данные владельца автомобиля и осуществить запрос на кредиты, которые выдавались на этого человека. Ответ получите ровно через сутки на личную почту.

Несколько простых шагов, помогающих не купить кредитный автомобиль

Самой большой ошибкой при является то, что будущий владелец проверяет только документы на угон. Это может стать для него катастрофой и принести массу неприятностей. Чтобы в дальнейшем обезопасить себя, очень важно знать, как проверить кредитный автомобиль. Для проверки этой информации существуют различные способы. Ими следует руководствоваться и пользоваться во время . Итак, рассмотрим самые важные из них:

- Для начала обязательно нужно изучить ПТС, которое хотите купить. Если на нём будет штамп «дубликат», этот факт должен насторожить вас. Все оригиналы паспортов кредитных автомобилей находятся в кредитных организациях до времени полного погашения задолженности по на автомобиль. Продавцы кредитных автомобилей, при снятии их с учёта, заявляют об утере этих документов.

- Когда проверяете ПТС, необходимо попросить хозяина машины предъявить паспорт и сравнить фамилии, которые указаны в нём и ПТС соответственно. Если же произошло несовпадение, значит, машина продаётся по доверенности. Это вызывает подозрение. Обратите на это внимание.

- В указывается способ покупки автомобиля. Это могло происходить за наличные средства через кассу или же по кредиту. Обязательно попросите, чтобы вам предъявили такой документ.

- Как уже ранее говорилось, можно зайти на сайт Банка России. На нём можно найти перечень кредитных историй. Такая услуга даётся бесплатно только один раз в год, все остальные запросы нужно будет оплатить.

- Если вы знаете VIN-код автомобиля, можете обратиться в «Национальное бюро кредитных историй» и уточнить, находится ли этот автотранспорт в кредите.

Что делать, если купил кредитный автомобиль

Приобретение кредитного автомобиля всегда и везде будет создавать для вас проблемы и трудности. Большая вероятность того, что бывший владелец станет вас игнорировать. Ведь у него нет оригинала . Скорее всего, он находится у организации, которая дала кредит. Это означает, что сделка, которая состоялась без оригинала ПТС, не может являться действительной. Вывод один - вас обманули.

В сложившейся ситуации можно попытаться:

- Подать иск в суд, для того чтобы сделку купли-продажи признали недействительной, и по суду взыскать с уже бывшего владельца стоимость автомобиля.

- Написать заявление в органы внутренних дел о факте нечестной продажи со стороны продавца. За счёт того, что он не сообщил вам о кредитном , который на самом деле является не его. Продав его вам по полной рыночной цене, при этом не известил о последующих обязанностях перед банком. Главное - нужно помнить и понимать всю серьёзность сложившейся ситуации. Так как после перепродажи автомобиля, все обязательства по кредиту ложатся на нового владельца.

- Последним вариантом остаётся лишь обратиться в банк. Выясняете сумму задолженности и погашаете её. Иначе банк оставляет за собой право вернуть кредитный автомобиль в свою собственность. В таких случаях суд всегда на стороне кредиторов. И совсем неважно, честно вы купили машину или нет.

В любом случае перед тем, как принимать такие решения, следует проконсультироваться со специалистами в гражданском праве.

Все перечисленные действия по осторожности, как не купить кредитный автомобиль, помогут вам в такой важной и . Будьте бдительны!

Видео о покупке залогового и кредитного автомобиля: как проверить и распознать, что делать если купили и история из жизни

Каждый водитель рискует, покупая поддержанный транспорт. Опасность заключается не только в приобретении автомобиля, который технически неисправен. Основная проблема может заключаться в покупке транспорта, оформленного как залоговое имущество. В таком случае новый владелец попадает в неприятности. Дело может закончиться тем, что собственник останется без автомобиля и вложенных средств. Очень важно определиться с тем, как проверить авто на кредит и залог, чтобы не попасть в неприятную ситуацию.

Что такое залоговый автомобиль

Залог - это разновидность финансового договора между кредитором и заемщиком. Он нужен для обеспечения гарантии соблюдения всех оговоренных условия и требований банка. В случае задержки выплат или несоблюдения договора компания имеет законное право арестовать залоговую собственность, независимо от размера задолженности.

При оформлении авто в кредит заемщик подписывает залоговые документы на машину. Это необходимо для того, чтобы дать банку гарантию возврата выданных денег. Если должник перестает совершать постоянные выплаты по кредиту, компания может беспрепятственно изъять предмет залога для компенсации нанесенного ей ущерба.

Нужно знать, как проверить автомобиль на кредит, потому что невозможно потом доказать о своей непричастности к заемщику и тот факт, что вы не принимали участия в выполненной мошеннической афере. Если правильно провести процедуру проверки, то можно снизить до минимума риск потерять машину и вложенные в нее средства.

Запреты для владельцев автомобиля

Важно, перед тем как проверить машину на кредит или залог узнать о запретах и ограничениях, которые могут быть наложены на транспорт. Во время оформления кредита банк позиционирует автомобиль как средство гарантии возврата долговых средств. Также при заключении договора между кредитором и заемщиком технический паспорт транспортного средства остается у заимодателя. Все документы будут возвращены официальному владельцу после соблюдения наложенных обязательств. Факт того, что технический паспорт не на руках у собственника является свидетельством того, что с автомобилем не будут совершены какие-либо сделки. Правда, многие мошенники умудряются обойти законодательство, предоставляя копии для продажи. В такой ситуации все долговые условия переходят на плечи нового владельца имущества.

Признаки кредита

Важно быть полностью убежденным, что покупаемая собственность не станет проблемой в будущем. Для этого нужно разобраться с вопросом, как проверить авто на кредит при покупке? Сперва стоит обратить внимание на первичные признаки залога. Например, один из таких - это наличие информация о кредитном учреждении, которое вписано в страховой КАСКО-полис. Отметка об этом напрямую говорит, что транспорт был куплен в кредит, а средства не были возвращены заимодателю в полном объеме. Также существует и ряд других признаков, которые помогают проверить машину на кредит:

- Первый признак: копия технического паспорта;

Довольно легко получить копию паспорта автомобиля, вся процедура не занимает много времени. Все, что нужно, это отправить в ГИБДД заявление, где указано, что владелец утерял оригинальный документ.

После этого собственник может получить дубликат паспорта, который можно использовать для продажи.

- Второй признак: с момента покупки автомобиля прошел маленький срок;

Обычно для того, чтобы погасить автомобильную задолженность перед банком уделяется около трех лет. Если покупка транспорта прежним владельцем произошла менее 3 лет назад, то существует вероятность обмана, собственность может выступать в качестве залога в неуплаченном долге.

- Третий признак: транспорт был куплен по комиссионному договору;

Этот факт также может стать причиной, которая должна насторожить возможного покупателя автомобиля. Запись об этом отмечается в техническом паспорте.

- Четвертый признак: относительно небольшая стоимость транспорта;

Перед приобретением стоит углубиться в изучение ценовой ситуации на транспортном рынке. Когда стоимость слишком занижена, лучше насторожиться, потенциальный покупатель может быть обманут. Неоправданно низкая цена говорит о желании текущего владельца быстрее продать свой автомобиль.

- Пятый признак: нет документов о покупки автомобиля.

Когда текущей владелец не в состоянии предъявить договор купли-продажи на данный транспорт, это может послужить поводом для беспокойства. Возможно, в нем написано о том, что этот транспорт выступает в роли залогового имущества.

Важно помнить! Если перечисленные выше признаки не были обнаружены, то это еще не говорит о полной юридической правильности и чистоте сделки. Нередко бывает, что транспорт заложен у частного лица либо в ломбарде. В таком случае сложно понять, как проверить авто на кредит.

Помните о том, что нужно сравнить данные с паспорта владельца с документами на автомобиль. Все реквизиты должны полностью совпадать. При обнаружении даже небольших различий, транспорт может продаваться по доверенности, что служит признаком кредитных обязательств. Вам понадобится договор о купли-продажи. Там вписан способ приобретения собственности, при отказе представить документ либо обнаружении сомнительных операций. Важно помнить, что не стоит доверять продавцу на слово, особенно если человек вам незнаком, даже если он говорит убедительно.

Способы выявить залоговый автомобиль

Существует несколько способов, как проверить автомобиль на кредит перед покупкой.

Основной каталог кредитных историй

Как при покупке автомобиля проверить на кредит? Нужно обратиться в центральный каталог кредитных историй.

Это специализированное предприятие, которое работает со всеми отделами кредитных договоров. Для того, чтобы определить выступает ли автомобиль в качестве залога нужно сделать запрос. Его можно направить один раз в год бесплатно, для этого нужны документы собственника транспорта. Информация не защищается никак и находится в свободном доступе. Ее невозможно изменить, это вправе сделать только кредиторы. Во время направления запроса нужно указать свою электронную почту, на которую будет прислана вся информация. Метод дает почти 100% гарантию обнаружения залога.

Важно! Следует знать, что бывают различные исключения. Например, может случиться так, что собственник не числиться в кредитной истории или предоставлена информация о втором долге, который не относится к транспорту. Также бывает, что продавец отказывается от предоставления нужных документов, что должно послужить поводом для беспокойства.

ВИН-код

Проверить авто на кредит по VIN может каждый. Каждому автомобилю причисляется специальный код. Это индивидуальный номер, хранящий полную информацию о транспортном средстве. В нем описана марка, технические данные, завод (на котором была собрана машина) дата изготовления и все предыдущие собственники. Также в коде заключена информация о способе приобретения. ВИН состоит из семнадцати цифр и наносится на лобовое стекло транспорта. Если немного присмотреться, то можно заметить знаки, которые могут помочь в проверке машины на кредит по ВИНу.

Существует специальный интернет-ресурс, который позволяет проверить авто по ВИН-коду на кредит. Покупателю нужно ввести цифры и получить информацию. Услуга предоставляется бесплатно (документы собственника не нужны).

Этот способ не дает 100% гарантии, но он достаточно точен. Дело в том, что существует возможность того, что работники ГИБДД или МРЭО ошиблись при оформлении документов и вписали не те цифры. Такая ситуация не исключена, но это маловероятно, особенно сегодня, когда число мошенников растет.

Автомобильный дилер

Как проверить машину на кредит? Можно обратиться в дилерский центр, в котором была куплена машина продавцом. Там можно договориться о предоставлении нужной покупателю информации по способу продажи транспорта. Однако сделать это нелегко - вся информация является конфиденциальной и может оглашаться только в некоторых случаях.

Во время обращения к дилеру осведомитесь - продают ли они автомобили в кредит. Такой вариант бывает нечасто, но тем не менее некоторые центры реализуют транспорт только за наличные средства. Когда это так, то можно без проблем покупать машину.

Что делать, если приобретена залоговая машина

Как правило, в подавляющем большинстве новый владелец узнает о долге только тогда, когда банк обращается к нему за взысканием средств. Единственным возможным выходом из этой ситуации является обращение в суд. Однако тогда лучше найти хорошего юриста, который сможет выиграть дело и обеспечить юридическую помощь, только в судебном порядке можно оспорить арест имущества.

Выиграть такое дело бывает очень трудно. Обычно исполнительный орган заступается за банки и кредиторов. Можно направить претензию на имя бывшего владельца автомобиля, но не стоит надеяться на возврат средств. С большей вероятностью деньги покупатель не вернет и останется без купленного транспорта. Именно поэтому лучше сразу определить мошенника.

Операции по покупке поддержанного имущества всегда имеют долю риска. Можно не только нарваться на поврежденный автомобиль, но и стать жертвой мошенника. Никто не захочет выплачивать чужой долг, особенно если за транспорт уже заплачено. Для безопасности и гарантии правильности сделки стоит обратиться к профессиональному юристу, который специализируется на таких делах.

Покупка подержанного автомобиля – это заведомо большой риск. Совершенно неважно, где делается покупка. Как частные лица, так и салоны часто обманывают покупателей. Способов обмана много, но один из самых распространенных – продажа машин, по которым не был выплачен кредит или находящихся в залоге.

Способы проверки авто на залог

Многие банки, выдающие кредиты на крупные суммы, требуют у клиентов предоставить автомобиль в залог. Случаи, когда люди, уже заложившие авто, стремятся быстрее продать его третьим лицам, нельзя назвать редкими. То же самое касается машин, на которых «висит» непогашенный кредит. Задача покупателя состоит в том, чтобы не стать участником подобной схемы.

Проверка автомобиля на наличие залогов или кредитов осуществляется несколькими способами:

- Проверка по VIN-коду онлайн на официальном сайте ГИБДД . VIN-код представляет собой индивидуальный идентификационный номер, который присваивается каждому автомобилю. Его располагают на кузове автомобиля, на двигателе, а также указывают в сопроводительных документах. Первое, что необходимо сделать – сравнить VIN, указанный в документах с VIN-кодами на авто. Они должны совпадать полностью. Чтобы проверить машину на наличие залога или кредита, VIN-код вводится в специальную строку или окно, после чего нужно нажать нужную кнопку. На экране появится все, что имеется по искомому транспортному средству у организаций, занятых в финансовой сфере. Проверить по VIN-коду можно еще .

- Реестр залогового имущества . В этом реестре собрана информация о всем движимом имуществе, находящегося в залоге.

- Хороший способ не стать обманутым – проверить данные продавца на совпадение с теми, что указаны в документах на автомобиль. Если продажа осуществляется по доверенности, то это главный повод начать интенсивную проверку.

- Самым надежным вариантом является обращение в специализированную экспертную компанию . Специалисты таких организаций способны осуществлять проверку разными способами. Их заключению действительно можно доверять. Главным минусом применения такого способа можно считать необходимость нести дополнительные расходы. Но это мелочи по сравнению с возможными убытками.

Как не стать жертвой мошенников

Первым признаком того, что перед нами мошенник, можно считать некоторую торопливость при заключении сделки. Если продавец предлагает «ускорить процесс», это уже подозрительно, тем более, когда у него вдруг находится «знакомый нотариус». Не стоит на это соглашаться, а лучше сразу отказаться от заключения договора, какими бы выгодными ни казались первоначальные условия. Большинство мошенников – отличные психологи. И свои знания они способны активно применять на практике. Существующая официальная процедура отнимает много времени и сил. Так, некоторые люди просто не могут устоять от соблазна стать владельцем новой машины без лишней волокиты.

Не стоит совершать сделку в одиночку. Лучше взять с собой одного-двух друзей. Очень неплохо, если кто-то из них обладает специфическими знаниями процедурных норм. Нужно попросить спутников следить за действиями продавца. Дело в том, что бывали случаи, когда после оформления официальных документов, покупатели получали на руки поддельный комплект бумаг. Такие ситуации вполне могут закончиться банальным исчезновением продавца вместе с авто. Заявлять об угоне бесполезно, так как право собственности доказать не получится.

Не стоит совершать сделку в одиночку. Лучше взять с собой одного-двух друзей. Очень неплохо, если кто-то из них обладает специфическими знаниями процедурных норм. Нужно попросить спутников следить за действиями продавца. Дело в том, что бывали случаи, когда после оформления официальных документов, покупатели получали на руки поддельный комплект бумаг. Такие ситуации вполне могут закончиться банальным исчезновением продавца вместе с авто. Заявлять об угоне бесполезно, так как право собственности доказать не получится.

Кроме того, лучше стараться не покупать автомобиль ни по каким доверенностям, кроме случаев, когда сделка совершается с людьми, которым можно доверять, например, хорошими знакомыми.

Признаки залога

Существует несколько явных признаков того, что кредит за автомобиль не погашен:

- очень маленький пробег авто;

- совпадение даты постановки на учет с датой снятия;

- цена автомобиля существенно ниже реальной;

- отсутствие следов эксплуатацией транспортного средства.

К этим признакам стоит добавить отсутствие какого-либо дополнительного оборудования, например, автомагнитолы, еще одного комплекта резины и всего, что характерно для автомобилей, которыми пользовались, но решили вдруг продать.

Нужно выяснить, имеется ли на руках оригинал ПТС. Как правило, именно оригинал служит для финансовых организаций гарантией залогового выкупа. Вести дела следует с непосредственным владельцем авто и избегать посредников.

Если доподлинно известно, что автомобиль был изначально куплен в кредит, необходимо, чтобы продавец предоставил все подлинные документы о полном погашении. Что касается залога, то здесь важно наличие товарного чека и всех сопутствующих выкупу бумаг.

Из-за налога на сделку, многие не хотят указывать в договоре реальную стоимость, по которой приобретается транспортное средство. Но жесткая позиция несогласия продавца указать реальную цену – это явный признак того, что с машиной что-то не в порядке.

Если вы купили кредитный автомобиль

Если случилось так, что автомобиль, находящийся в залоге у банка, все же был приобретен, то рано или поздно финансовое учреждение потребует погасить задолженность, чтобы выкупить машину. В противном случае автомобиль будет арестован и отогнан на специальную стоянку.

Если случилось так, что автомобиль, находящийся в залоге у банка, все же был приобретен, то рано или поздно финансовое учреждение потребует погасить задолженность, чтобы выкупить машину. В противном случае автомобиль будет арестован и отогнан на специальную стоянку.

Не стоит опускать руки и сдаваться, даже несмотря на то, что судебная практика не совсем однозначно подходит к данному вопросу. В арбитражных судах имели место прецеденты, когда взыскание не обращается на собственность добросовестного приобретателя. Однако, это относится только к организациям, которым достаточно просто сказать в суде, что о залоге или кредите не было известно во время совершения покупки.

К сожалению, чаще всего жертвами мошенников становятся именно физические лица. Рассмотрение их дел происходит в судах общей юрисдикции, то есть районных или городских. И судебная практика здесь совершенно противоположная. Суд не обращает внимания на фактор добросовестности, а просто следует принципу, когда залог налагается на имущество, а не на владельца.

В таких случаях необходимо строго держаться своей позиции и настаивать на том, что о залоге не было известно. Поскольку добросовестность приобретателя относится к первоначальному праву собственности, появляются основания прекращения залогового права. Но в такой ситуации многое будет зависеть непосредственно от судьи.

Еще один вариант – начать «атаку» на продавца с целью вернуть свои вложения. По сути, продавец не имел право продавать имущество, которое фактически ему не принадлежало. Он был обязан передать автомобиль полностью свободным от любых посягательств третьих лиц. Такое дело можно выиграть. Но метод эффективен, только если продавец изначально являлся платежеспособным, так как возвращать деньги по решению суда он может довольно долго.

Несколько довольно простых способов, о которых говорилось в статье, позволят полностью избежать каких-либо неприятностей. Бдительность при покупке автомобиля очень важна, иначе можно не только лишиться собственных денег, но и оказаться в долгу перед финансовой организацией.